贊助

李勛獨家推薦✨

- 遠銀Bankee 👉 半年5萬2.6% (活儲利率最高,小資族首選推薦)

- 聯邦NNB 👉 15萬內10% + 獨家50元購物金 (高回饋活存,適合高額儲蓄)

- 王道銀行 👉 5萬10%活存 + LINE Pay 10% (活存+消費回饋雙享受)

- 永豐幣倍卡 👉 新戶無腦國內11% / 海外12% (高額現金回饋神卡)

- 國泰CUBE卡 👉 新戶點擊申辦符合首刷700點 (靈活回饋,適合多元消費)

- LINE Bank聯名卡 👉 首三月國內4% / 國外5.5% (短期高回饋,適合新戶)

- 聯邦吉鶴卡 👉 國內6.3% / 日本4% (日系消費最佳選擇)

- 匯豐Live+卡 👉 國內消費4.88% + 限時首刷禮 (日常消費高回饋)

- 台新玫瑰卡/太陽卡 👉 國內/外3.3%回饋無上限 (穩定回饋,長期使用推薦)

- 永豐Sport卡 👉 新戶國內/外無腦26% (新戶限定爆炸高回饋)

- 將來銀行 👉 新戶5萬內10% (活存界的新星)

- Richart 👉 10萬內3.5%活存 + 200元 (穩健活存推薦)

- 永豐大戶 👉 30萬1.5% (高額存款穩定回饋)

- 蝦皮獨家折扣👉 點擊連結輸入「 UFPKLR4R4U」、「JP8PQKXUR2」就享有全站299折50,數量有限,先搶先贏

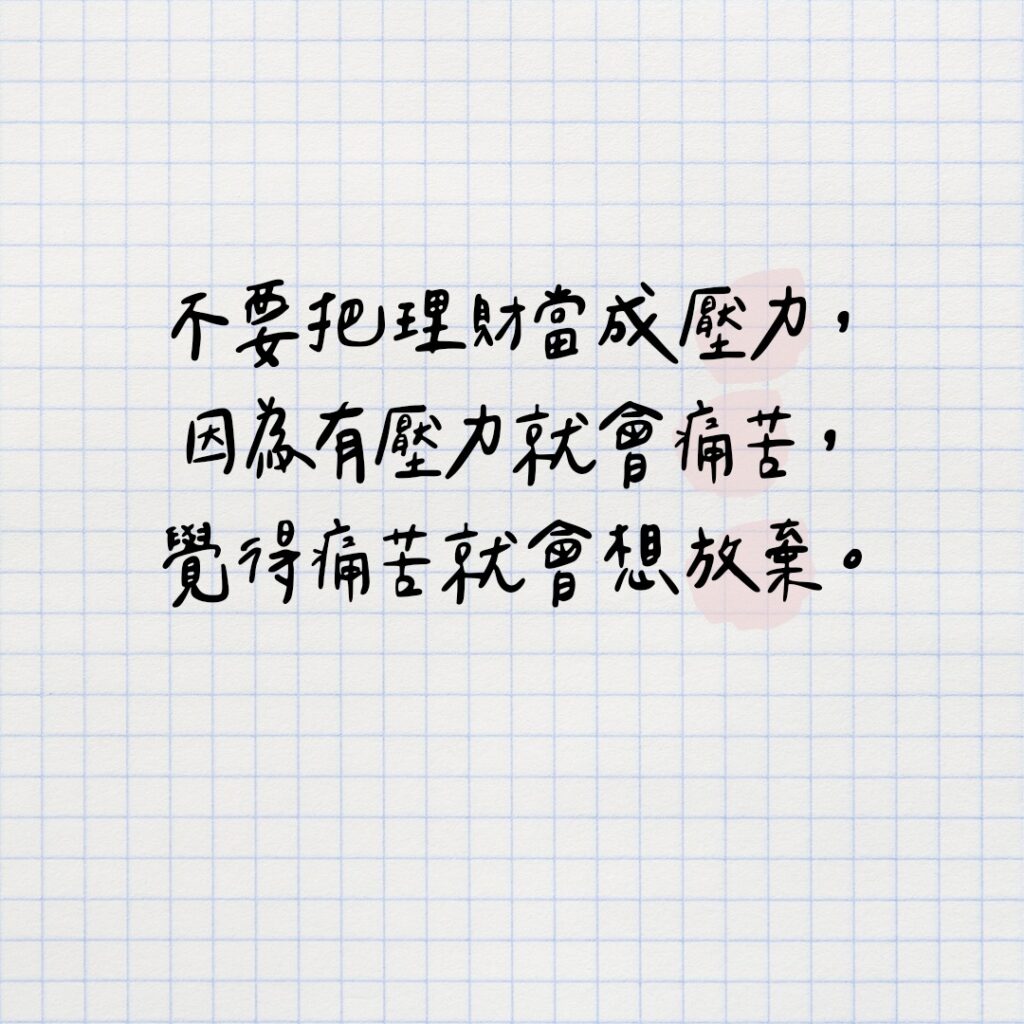

每次在演講的時候總說,不要把存錢、省錢當成壓力

因為你覺得有壓力就會痛苦,覺得痛苦就會想放棄

回頭看看我過往的省錢方法,優化後提供給大家

但要提醒大家,想要輕鬆省錢一開始一定要動腦規劃

文章目錄

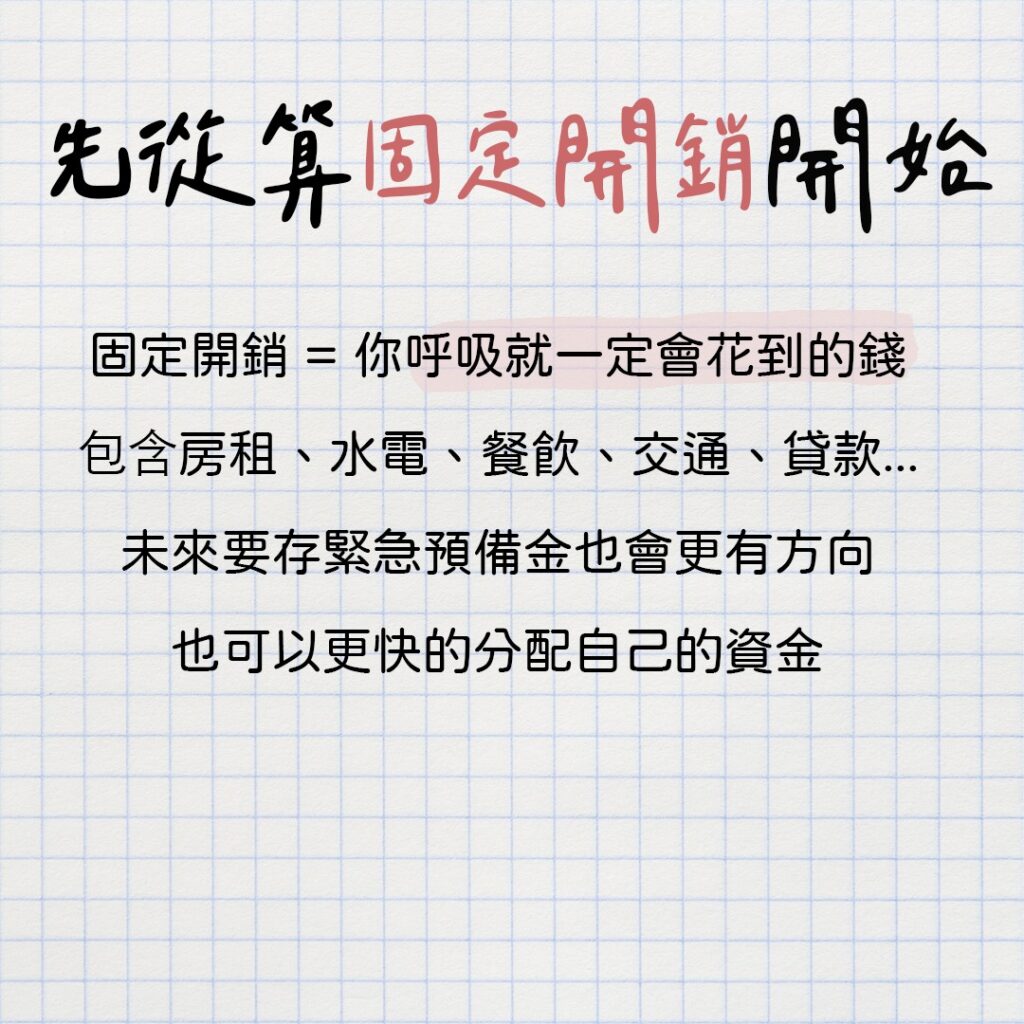

先從計算固定開銷做起

粗略計算一下自己的每月固定開銷

固定開銷 = 你只要呼吸就一定會花到的錢

包含了房租、水電、餐飲、交通、貸款…

計算固定開銷未來要存緊急預備金也會更有方向

也可以更快的分配自己的資金

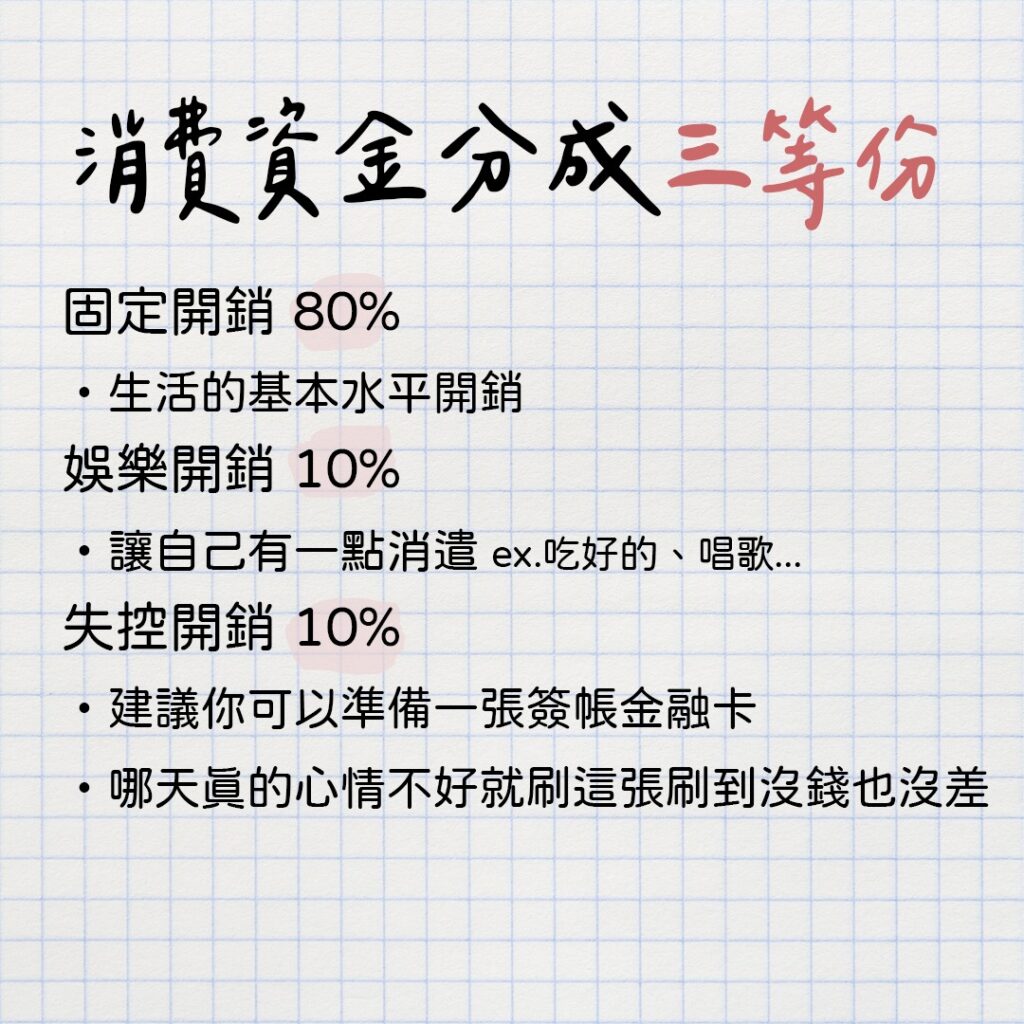

消費資金分成三等份 811法則

811法則

固定開銷 80%

- 生活的基本水平開銷

娛樂開銷 10%

- 讓自己有一點消遣,如果你覺得吃一餐好的也能娛樂自己

不用猶豫,把這筆錢直接加到當天的餐費

- 當然想分成兩天、三天都可以,只要錢夠的話

失控開銷 10%

- 省錢的時候如果太壓抑一定會失控,這筆資金就派上用場了

- 建議你可以準備一張簽帳金融卡像是將將卡、快點卡

- 把每個月的失控開銷都放在裡面,哪天真的心情不好就帶這張卡出門吧!刷到錢都沒有也沒差

![]() 可是如果你心情很容易不好…那可能很快就沒錢了

可是如果你心情很容易不好…那可能很快就沒錢了![]() 擁有適當的放鬆才是生活真正的樣子,但也要妥善規劃放鬆的次數

擁有適當的放鬆才是生活真正的樣子,但也要妥善規劃放鬆的次數

贊助

習慣在消費時思考需要與想要

前幾天我在演講時有人問我

有時候我在買東西時,我知道我自己有了差不多的東西

但我又覺得我「需要」一個款式不一樣的而且新的

讓我穿起來可以更體面,請問這到底是需要還是想要?

我自己認為,只要你有經歷一番掙扎跟思考

基本上就是你在說服自己用「需要」去包裝你的慾望

但我認為只要有思考都是好事

就算最終你當下敗給慾望,但一定要養成思考的習慣

贊助

當你對消費無感甚至不再思考時,財富就離你越遠

希望大家可以把理財當成「習慣」

在花錢、投資、存錢的時候都試著多想一下「為什麼」

讓自己釐清自己到底為什麼在存錢

使目標更明確,生活也會越來越好

贊助