贊助

李勛獨家推薦✨

- 遠銀Bankee 👉 半年5萬2.6% (活儲利率最高,小資族首選推薦)

- 聯邦NNB 👉 15萬內10% + 獨家50元購物金 (高回饋活存,適合高額儲蓄)

- 王道銀行 👉 5萬10%活存 + LINE Pay 10% (活存+消費回饋雙享受)

- 永豐幣倍卡 👉 新戶無腦國內11% / 海外12% (高額現金回饋神卡)

- 國泰CUBE卡 👉 新戶點擊申辦符合首刷700點 (靈活回饋,適合多元消費)

- LINE Bank聯名卡 👉 首三月國內4% / 國外5.5% (短期高回饋,適合新戶)

- 聯邦吉鶴卡 👉 國內6.3% / 日本4% (日系消費最佳選擇)

- 匯豐Live+卡 👉 國內消費4.88% + 限時首刷禮 (日常消費高回饋)

- 台新玫瑰卡/太陽卡 👉 國內/外3.3%回饋無上限 (穩定回饋,長期使用推薦)

- 永豐Sport卡 👉 新戶國內/外無腦26% (新戶限定爆炸高回饋)

- 將來銀行 👉 新戶5萬內10% (活存界的新星)

- Richart 👉 10萬內3.5%活存 + 200元 (穩健活存推薦)

- 永豐大戶 👉 30萬1.5% (高額存款穩定回饋)

- 蝦皮獨家折扣👉 點擊連結輸入「 UFPKLR4R4U」、「JP8PQKXUR2」就享有全站299折50,數量有限,先搶先贏

文章目錄

信用卡額度的決定因素

財力證明

- 最重要的一點

- 接受度高|存摺、薪轉證明(建議穩定工作3個月以上)、扣繳憑單、該銀行帳戶的存款(建議存滿一定金額)

- 接受度低|儲蓄險保單、基金、股票

財力證明

- 最低分200最高分800

- 影響信用分數的事情很多,繳最低、遲繳、預借現金…

- 剪卡影響信用分數

其他銀行信用卡額度

- 銀行都會參照他行提供給你的額度,基本上都不會相去太遠(偶爾還是會有意外)

部分外商銀行喜歡有「穩定工作」,即使你已經持有很多信用卡甚至有房產還是不好申辦過

臨時調額、永久調額

臨時調額

- 突然有大筆支出像繳稅、出國、購買家電等等

- 致電到銀行客服,不需附上財力證明

- 最高上限為平均收入的22倍,僅維持60天

部分信用卡臨時調額皆無法享有信用卡自身回饋也無法分期

永久調額

- 手上持有信用卡的額度

- 持卡超過6個月以上即可調整

- 需附上財力證明,多數銀行可線上申辦

建議定期調整額度

贊助

有效提高信用卡額度

呆卡難以提升額度

- 若平常就沒有使用該張信用卡,突然調額銀行通常都會拒絕

額度使用約在30%

- 刷卡金額接近額度容易被認定高風險族群

- 頻繁使用更容易增加銀行調額的機會

無遲繳帳單、繳最低紀錄

- 有這些污點甚至產生循環利息,銀行不會再多開放額度給你

信用額度使用率

信用卡額度使用率是「信用餘額」除以「信用卡的總額度上限」的比例

- 若我擁有4家不同銀行的信用卡,每張額度10萬,當月消費20萬,信用卡額度使用率 = 20萬/40萬 = 50%

信用額度使用率越高,會影響信用分數

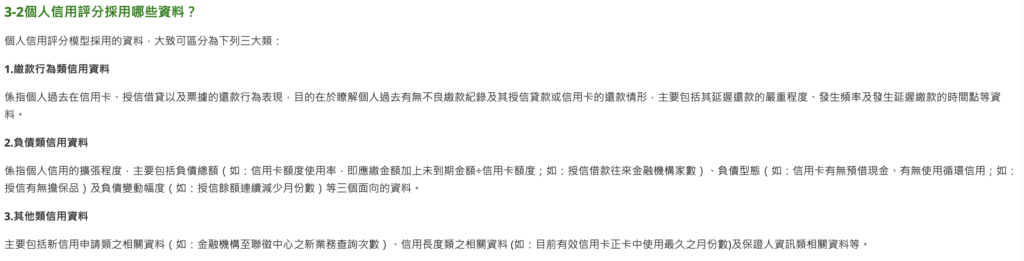

- 負債類信用資料

係指個人信用的擴張程度,主要包括負債總額(如:信用卡額度使用率,即應繳金額加上未到期金額÷信用卡額度;如:授信借款往來金融機構家數)、負債型態(如:信用卡有無預借現金、有無使用循環信用;如:授信有無擔保品)及負債變動幅度(如:授信餘額連續減少月份數)等三個面向的資料。

調高信用卡額度可以增加分母,降低額度使用率

妥善分配各家銀行信用卡使用額度,不要太常刷到剛剛好

為何該調高額度

以備不時之需,使用分期皆會佔額度

- 家電、旅遊、手機、繳稅…

不要主動調低自己的額度

- 調額還要重新附上財力證明

- 辦其他家銀行信用卡,可能影響核卡額度

被盜刷怎麼辦

贊助

信用卡如果遺失、被竊、被搶、詐取…等等,應儘速辦理掛失停用手續,掛失前24小時內被冒用者,持卡人零自負額;若超過24小時,最多只需負擔3000元。

但是調整額度同時,也不要失心瘋,擁有多少錢在刷相同金額,不要被額度迷惑,對自己的消費負責

圖片來源|Business card photo created by jannoon028 – www.freepik.com

贊助